相続財産の調査

相続では、被相続人(死亡した人)が所有していた全ての財産(権利義務を含む。)が相続人に引き継がれます。ただし、被相続人の一身に専属していたものや祭祀財産は相続の対象にはなりません。

相続のときには、相続人の利益になる相続財産のことを「プラスの財産」、相続人の負担になる財産のことを「マイナスの財産」ということがあります。

相続財産として何があるのか、全体を把握しなければ相続放棄や限定承認の手続きが必要なのか、相続税は課税されるのか、などの判断をすることができません。

特に相続放棄等の手続きは、「相続の開始を知った日から3ヶ月」と非常に短い期間のうちにしなければいけないので、できる限り早く調査して把握するようにしましょう。

ただし「遺産分割の対象となる相続財産」と「相続税を計算するときの相続財産」は、若干の違いがあります。ここでは「遺産分割の対象となる相続財産」について説明します(相続税を計算するときの相続財産については「相続税の申告」で)。

プラスの財産

- 現金

被相続人の財布の中にある現金は当然ですが、金庫や机の中に置いている現金、貯金箱に貯めていたお金、へそくりも相続財産となります。 - 預貯金

銀行、郵便局、信用金庫、農協などの金融機関に預けている全ての預貯金が相続財産となります。被相続人が自分の子の名義などにして貯蓄している場合がありますが、結局は子の名義を借りているだけなので、この貯蓄も相続財産となります。預貯金は、被相続人の死亡日現在の残高証明を取って金額を確定します。 - 不動産

家や土地(宅地、田、畑、雑種地、山など)の不動産も相続財産となります。不動産は法務局で公図や登記簿謄本、実測図を取り、市町村役場で固定資産評価証明書、名寄帳などを取って確認します。 - 株券、社債、国公債等

株券や社債、国公債も相続財産になります。手元にある株券や、証券会社や金融機関に問い合わせて確認します。価格については、相続時の時価になります。 - その他の財産

上に書いているもののほか、貸し金、売掛金、貴金属、骨董品、絵画、ゴルフ会員権、自動車、特許権、著作権などが相続財産になります。

マイナスの財産

- 借金やローン

個人間での借金や住宅ローン、自動車ローンなども相続財産となります。借用書や契約書、クレジット会社からの請求書などを参考に確認します。 - 連帯保証人の地位

被相続人が他人や金融機関からの借金の連帯保証人になっていると、その地位も相続人が相続することになります。 - 根保証債務の保証人の地位

根保証債務の保証人の地位については、相続発生時(死亡した日)に発生している債務についての保証人の地位を相続します。相続発生時以降に発生した債務については関係ありません。

相続の対象にならないもの

相続の対象とならない被相続人の一身に専属するものや祭祀財産とは、具体的には以下のようなものがあります。

- 被相続人の一身に専属するもの

個人に与えられた年金の受給権や許認可(個人事業の営業許可など)、行政書士や弁護士、税理士などの国家資格や運転免許など - 祭祀財産

仏壇、仏具、神棚、系譜(家系図)、お墓など

なお、身元保証人(会社に入社するときやどこかの会などに入会するようなときに求められるもの)の地位は相続されません。

生命保険金

被相続人の死亡によって給付される生命保険金については、保険料の負担者、受取人などによって遺産分割協議の対象になる財産なのか、受取人固有の財産なのか判断します。

| 被保険者 | 保険料 負担者 |

受取人 | 取扱い |

| 被相続人 | 被相続人 | 特定の人を指定 | 受取人固有の財産 遺産分割協議の対象にならない |

| 「相続人」としている | 相続人の共有財産 遺産分割協議の対象になる |

||

| 「被相続人」自身を 指定 |

相続人の共有財産 遺産分割協議の対象になる |

||

| 被相続人 以外の者 |

保険料負担者と同じ | 保険料負担者の「一時所得」になる | |

| 第三者 (保険料負担者以外) |

保険料負担者から第三者への「贈与」になる |

死亡退職金

死亡が原因で支払われる退職金(死亡退職金)は、勤務先が就業規則などで独自に決めているものなので、人が死亡したら誰にでも必ず支払われるものではありません。

支払を受ける人についても就業規則などの取り決めに従って行われるので、一般的には遺産分割の対象となる財産にはならず、支払を受ける人の固有財産となります。

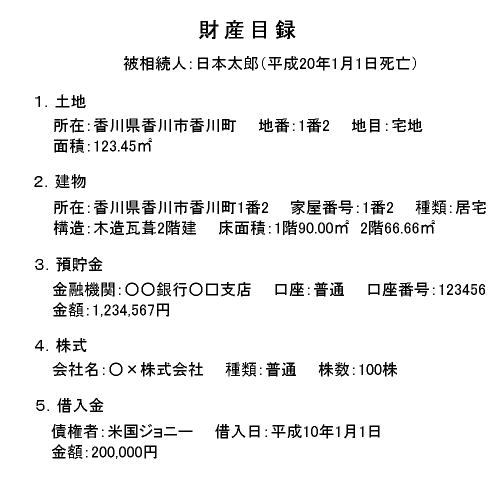

財産目録の作成

財産目録は、必ず作成しなければいけないものではないのですが、作成することで相続財産全体を把握することができます。

また、財産目録を相続人全員に配布することで、遺産の確認漏れや分割協議の漏れがないのかチェックすることができ、同じ情報を共有することで相続人同士の不平等感を少なくすることができます。

財産目録には、決まった様式や書き方はないので、自由に作成してかまいません。

ただし、「どの財産が、どれだけあるのか」ということが誰が見てもわかるように書くことが重要です。不動産は登記簿や固定資産評価証明で書かれているように、預貯金は金融機関名、支店名、口座の種類、口座番号、残高といった具合になります。

お問い合せメールフォーム 遺言相続支援センターへ依頼するメリット

遺言書の作成・相続手続きは遺言相続支援センターへ

相続財産の情報は相続人全員に平等に公表することが重要です。遺言相続センターは利害関係のない第三者の立場として相続財産を調査し、財産目録を作成する・配布することで相続人間の不公平が生じないように対応しています。

遺言書の基礎知識

- 遺言書を作成できる人

- 遺言書の種類と特徴

- 遺言書でできること

(相続人の身分に関係すること) - 遺言書でできること

(財産の処分に関係すること) - 遺言書でできること

(その他のこと) - 遺言執行者

- こんなときには遺言書を

遺言書の作成方法

相続の基礎知識

- 法定相続人と法定相続分

- 法律が保証している最低限の相続分「遺留分」

- 相続させたくない相続人から相続権を奪う「相続人の廃除」

- 相続人が相続権を失ってしまう「相続欠格」

- 生前に贈与を受けた相続人との不公平をなくす「特別受益」

- 相続財産の増加に寄与した相続人に認められる「寄与分」

- 相続人が誰もいなければ縁のある人が相続「特別縁故者」

- 相続手続きをしないデメリット

相続手続き

- 相続手続きの流れと期限

- 相続の開始

- 遺言書の有無の確認

- 相続人の調査・確定

- 相続財産の調査

- 相続放棄・限定承認

- 準確定申告

- 遺産分割協議

- 相続税の申告

- 遺産の名義変更等

- 健康保険・年金等の手続き

- 相続手続きQ&A

こんなときは…

その他

プロフィール

代表:行政書士 籔内哲也

平成15年に地元建設会社を退職し、行政書士事務所を開業。詳細は「当センターの概要」で。

相続手続きの小冊子

現在、受注・販売を停止しています

(H26.4.12)

連絡先

遺言相続支援センター

(籔内行政書士事務所)

行政書士 籔内哲也

〒769-0103

香川県高松市国分寺町

福家甲495番地64

電話:087-874-4947

FAX:020-4664-8043

営業時間

月〜金 9時〜19時