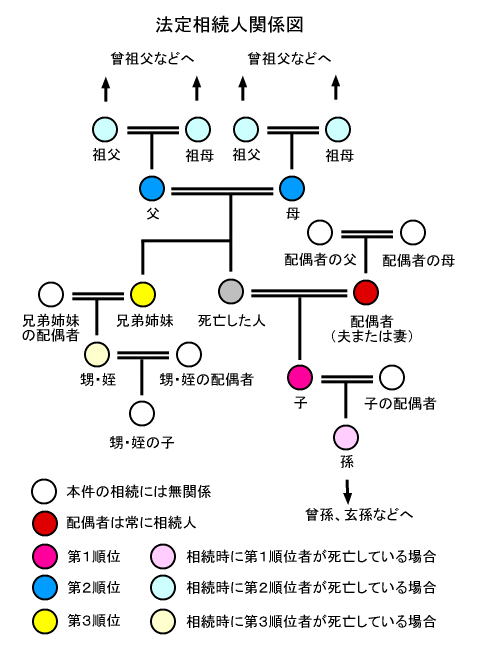

法定相続人と法定相続分

相続のときに誰が相続人になるのか、誰がどの程度の割合を相続にするのかについては法律によって決められています。前者を法定相続人、後者を法定相続分といいます。

法定相続人として被相続人(死亡した人)の配偶者(夫、または妻)は、常に相続人になります。

配偶者の要件として、法律上の婚姻関係が必要です。よって、離婚した元配偶者や内縁の妻(夫)は含まれません。逆にいえば、何十年も長期間別居していても法律上の婚姻関係がある限り配偶者として相続権を有します。

配偶者以外の相続人については、次のように順位と範囲が決められています。

- 第1順位 被相続人の子

- 養子、非嫡出子(認知している子)も含まれます。成年、未成年の別は関係なく、胎児も相続人になります。相続のときにすでに子が死亡しており、その子に子(被相続人からみると孫や曾孫など)がいる場合は、孫や曾孫などが相続人になります。

- 第2順位 被相続人の父母

- 被相続人に子などがいない場合に相続人となります。

養親は含まれますが、養子縁組をしていない義理の父母(配偶者の父母)は含まれません。相続のときにすでに父母が死亡しており、その父母に父母(被相続人からみると祖父母など)がいる場合は、祖父母などが相続人になります。 - 第3順位 被相続人の兄弟姉妹

- 被相続人に子、父母などがいない場合に相続人となります。

義理の兄弟姉妹(配偶者の兄弟姉妹)は含まれません。相続のときにすでに兄弟姉妹が死亡しており、その兄弟姉妹に子(被相続人からみると甥、姪)がいる場合は、甥や姪が相続人になります。甥や姪がおらず甥や姪の子がいても、その子は相続人になりません。

| 配偶者 あり | 配偶者 なし | |

| 第1順位 子 |

子:2分の1 配偶者 : 2分の1 |

子 : 全て |

| 第2順位 父母 |

父母 : 3分の1 配偶者 : 3分の2 |

父母 : 全て |

| 第3順位 兄弟姉妹 |

兄弟姉妹 : 4分の1 配偶者 : 4分の3 |

兄弟姉妹 : 全て |

なお、相続では法定相続分にこだわる必要はなく、相続人全員で協議してまとまることができればそれで構いません。

法定相続分が関係してくるのは相続税がかかる場合や、当事者同士では話し合いがまとまらず裁判所の審判によって分割を決めるような場合になります。

また、相続人(配偶者と第1順位、第2順位、第3順位に該当する者)が誰もおらず、遺言書もない場合、相続財産は最終的に国に帰属します(詳細は「相続人が誰もいない」で)。

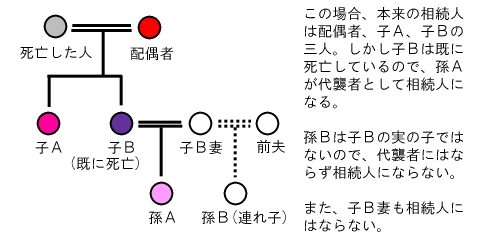

代襲相続

代襲相続とは、相続のときに相続人となる人が次のいずれかに該当する場合、その相続人の直系卑属(実の子や孫等)が、その相続人に代わって相続することをいいます。

- 相続開始前に相続人になる人が死亡していて、その人に子がいるようなとき

- 相続人が相続人の廃除によって相続権を失っているとき(詳細は「相続人の廃除」で)

- 相続人が相続欠格によって相続権を失っているとき(詳細は「相続欠格」で)

この中で最も一般的に代襲相続が起こるのは1の場合で、あとの2つが原因で代襲相続が発生することはあまり多くありません。

代襲相続によって財産を相続する人のことを代襲者といいます。

上の図でいうと、薄いピンクと薄い黄色の人が該当します。

代襲相続は子が相続人の場合、代襲者は孫、曾孫と対象者がいる限り続いていくのですが、兄弟姉妹が相続人の場合、甥・姪までとなります。甥・姪に子がいても、その子に相続権は引き継がれません。

また、対象が「直系卑属」に限られているので、再婚したときの相手方の連れ子などは代襲相続をすることはできません。ただし、養子縁組をしていれば子と同様に養子として代襲相続することになります。

お問い合せメールフォーム 遺言相続支援センターへ依頼するメリット

遺言書の作成・相続手続きは遺言相続支援センターへ

相続人が誰になるのか、これは遺言書の作成や相続手続きで最も重要な確認事項の一つです。とはいえ、なかには親族関係が複雑になっており判断に迷うこともよくあります。いつでも遺言相続支援センターへご相談ください。

遺言書の基礎知識

- 遺言書を作成できる人

- 遺言書の種類と特徴

- 遺言書でできること

(相続人の身分に関係すること) - 遺言書でできること

(財産の処分に関係すること) - 遺言書でできること

(その他のこと) - 遺言執行者

- こんなときには遺言書を

遺言書の作成方法

相続の基礎知識

- 法定相続人と法定相続分

- 法律が保証している最低限の相続分「遺留分」

- 相続させたくない相続人から相続権を奪う「相続人の廃除」

- 相続人が相続権を失ってしまう「相続欠格」

- 生前に贈与を受けた相続人との不公平をなくす「特別受益」

- 相続財産の増加に寄与した相続人に認められる「寄与分」

- 相続人が誰もいなければ縁のある人が相続「特別縁故者」

- 相続手続きをしないデメリット

相続手続き

- 相続手続きの流れと期限

- 相続の開始

- 遺言書の有無の確認

- 相続人の調査・確定

- 相続財産の調査

- 相続放棄・限定承認

- 準確定申告

- 遺産分割協議

- 相続税の申告

- 遺産の名義変更等

- 健康保険・年金等の手続き

- 相続手続きQ&A

こんなときは…

その他

プロフィール

代表:行政書士 籔内哲也

平成15年に地元建設会社を退職し、行政書士事務所を開業。詳細は「当センターの概要」で。

相続手続きの小冊子

現在、受注・販売を停止しています

(H26.4.12)

連絡先

遺言相続支援センター

(籔内行政書士事務所)

行政書士 籔内哲也

〒769-0103

香川県高松市国分寺町

福家甲495番地64

電話:087-874-4947

FAX:020-4664-8043

営業時間

月〜金 9時〜19時